1. 서론 ― 데이터가 만든 시장의 복제

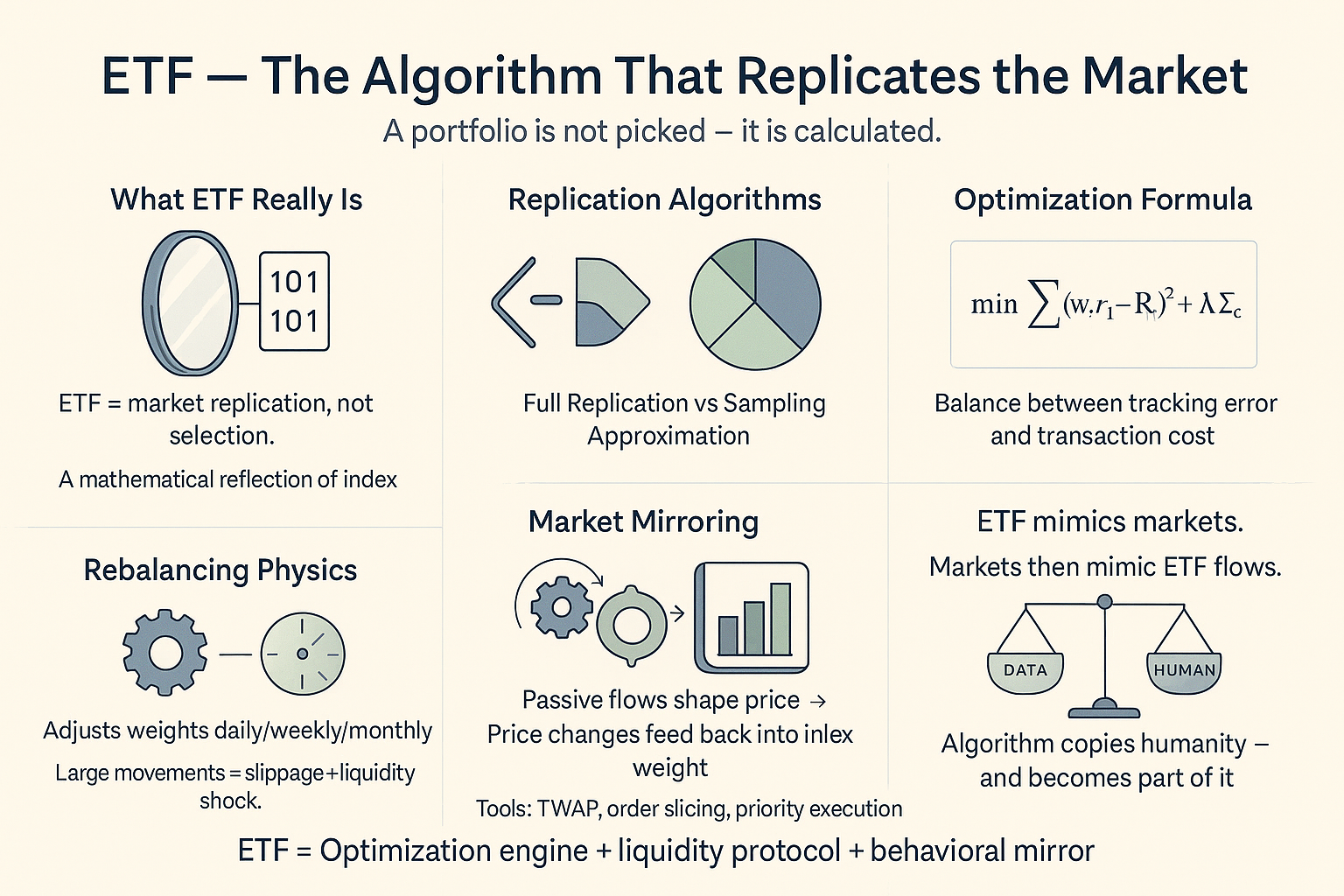

ETF는 ‘시장 전체를 산다’는 표현으로 요약되지만, 실제로는 “시장 전체를 계산한다”는 편이 더 정확하다.

ETF는 더 이상 사람이 종목을 고르는 행위가 아니라, 기초지수(Index)를 구성하는 수학적 비율을 그대로 재현하는

실시간 알고리즘 복제 시스템이다.

이 구조는 인간의 판단을 대체한 최초의 금융 알고리즘이며, 그 본질은 “시장을 하나의 수식으로 표현하려는 시도”에 가깝다.

즉, ETF는 단순한 포트폴리오가 아니라 데이터화된 시장의 거울이다.

2. 복제 알고리즘 ― 인덱스 추적의 수학적 구조

ETF의 운용 로직은 크게 두 가지로 구분된다.

첫째, Full Replication: 기초지수를 구성하는 모든 종목을 동일 비율로 매수하는 방식.

둘째, Sampling Method: 유동성, 시가총액, 거래비용 등을 고려해 대표 종목만을 선택하여 지수를 근사하는 방식이다.

이 알고리즘은 오차 최소화(Optimization) 모델을 기반으로 한다.

운용사는 매일 다음의 함수를 계산한다.

여기서 w_i는 비중, r_i는 수익률, R_m은 시장 수익률, c_i는 거래비용이다.

λ는 비용 제약조건의 가중치다.

즉, ETF는 단순히 지수를 따라가는 것이 아니라

“지수와 비용의 균형점”을 실시간으로 추적한다.

결국 ETF의 본질은 금융공학에서 말하는 최적화 문제(Optimization Problem) 의 집합이다.

시장 변동이 일어날 때마다, 알고리즘은 추적오차(Tracking Error)를 계산해

거래량·비중·섹터 구성비를 조정한다.

이 과정이 곧 ETF의 ‘리밸런싱(Rebalancing) 알고리즘’이다.

3. 리밸런싱의 물리학 ― 시간, 마찰, 그리고 관성

ETF는 정해진 주기(일간, 월간, 분기)에 맞춰 리밸런싱을 수행한다.

이 과정은 단순한 비율 조정이 아니라 시장의 미시구조(Market Microstructure) 를 건드린다.

대형 ETF의 리밸런싱은 실제로 시장 가격을 움직이는 물리적 힘이 된다.

대표적으로 S&P 500 추종 ETF(SPY)의 리밸런싱 시점에는 기초지수 편입·편출 종목에 대량 주문이 몰리며

단기 유동성 왜곡이 발생한다.

이 현상은 “리밸런싱 슬리피지(Rebalancing Slippage)” 로 알려져 있다.

ETF의 알고리즘은 이 마찰을 줄이기 위해, 체결 우선순위, 거래 분할, 시간 가중 평균가격(TWAP) 등을 활용한다.

즉, ETF는 단순한 금융상품이 아니라 “유동성 물리학을 계산하는 자동기계”다.

4. 시장 미러링 ― 인간의 감정이 사라진 구조

ETF의 근본 철학은 ‘비개입(Non-Intervention)’이다.

매매 의사결정에서 인간의 감정을 제거하고, 시장을 그대로 반영하는 계산 체계를 유지한다.

그러나 이 “거울 효과(Mirroring Effect)”는 역설적이다.

ETF가 시장을 그대로 비추는 동시에, 시장 자체가 ETF의 자금 흐름을 반영하기 시작한다.

즉, ETF는 단순한 거울이 아니라

‘거울 속 이미지가 현실을 움직이는 구조(Reflexivity)’로 발전했다.

ETF 자금 유입이 특정 섹터의 주가를 올리고, 그 상승이 다시 ETF 편입 비중을 높이는 순환 고리

이것이 “패시브 버블(Passive Bubble)” 의 실체다.

5. 결론 ― 알고리즘은 시장을 닮고, 시장은 인간을 닮는다

ETF는 금융공학의 산물이지만, 그 작동 원리는 놀랍게도 생명체의 ‘항상성(Homeostasis)’과 닮아 있다.

데이터는 외부 자극(변동성)에 반응하고, 알고리즘은 시스템 전체의 균형을 유지한다.

그럼에도 ETF는 인간의 철학에서 완전히 자유롭지 않다.

알고리즘은 인간이 설계한 확률의 규칙 안에서만 움직이며, 그 구조 속에서 인간의 욕망은 여전히 반사된다.

ETF는 시장을 비추는 거울이지만, 그 거울 속엔 결국 인간이 서 있다.