1. 서론 ― ‘평균’이라는 이름의 신앙

인덱스(Index)는 시장의 거울이자 인간의 신앙이다.

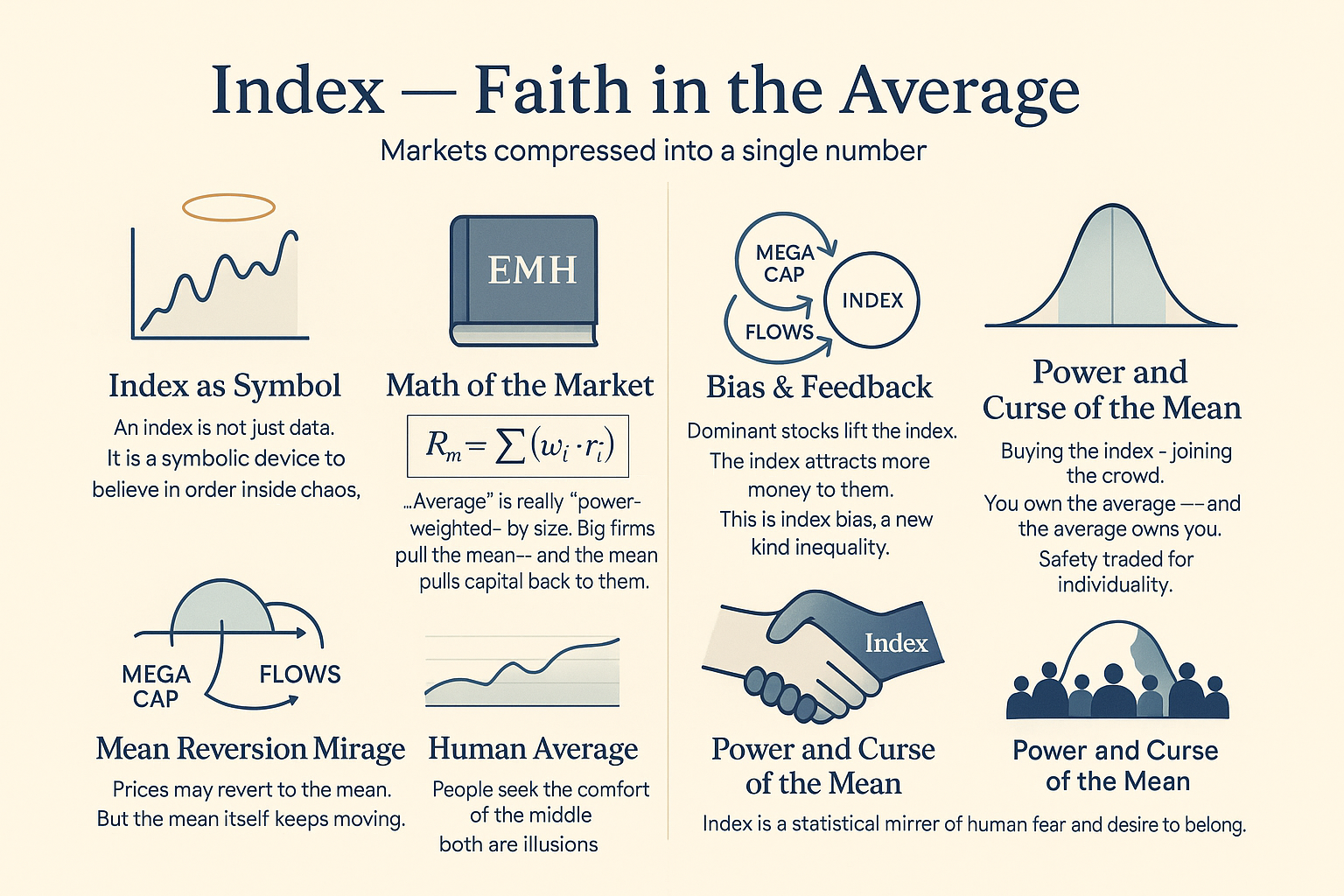

시장의 모든 가격, 거래량, 기업가치가 한 점으로 압축되어 “평균”이라는 숫자로 제시된다.

이 숫자는 단순한 통계가 아니다.

인류가 ‘복잡한 세상에서 질서를 믿기 위해 만든 상징적 장치’다.

ETF가 시장을 복제하는 알고리즘이라면, 인덱스는 그 복제의 원본이자, 시장의 언어적 형태다.

즉, 인덱스는 ‘시장이라는 혼돈을 요약한 수학적 신앙 체계’다.

투자자는 지수를 본다기보다, 그 숫자 속에 존재하는 안정의 환상을 본다.

2. 인덱스의 수학 ― 통계적 질서의 구축

인덱스는 평균(mean)과 가중치(weight)로 정의된다.

가장 단순한 형태는 다음과 같다.

여기서 Rₘ은 시장 전체의 수익률, rᵢ는 각 종목의 수익률, wᵢ는 시가총액 기반의 가중치다.

시가총액이 큰 기업일수록 인덱스 내 영향력이 커지며, 결과적으로 “시장 평균”은 실제로는 “거대 기업의 방향”을 따른다.

이 구조는 표면상으로는 중립적이지만, 실상은 편향적이다.

평균은 단순한 산술값이 아니라 권력의 함축이다.

시장의 지배적 기업이 평균을 끌어올리고, 그 평균은 다시 투자 자금을 그 기업으로 유입시킨다.

이 피드백 루프가 바로 “지수 편향(Index Bias)”이며, ETF 시대의 새로운 불평등 구조다.

3. 효율시장가설(EMH) ― 시장을 신뢰하는 철학

효율시장가설(Efficient Market Hypothesis, Eugene Fama, 1970)은 “모든 정보는 이미 가격에 반영되어 있다”는 전제를 둔다.

이 가설은 ‘시장 평균을 이길 수 없다’는 명제로 발전했다.

인덱스 투자(Index Investing)는 이 철학의 실천적 형태다.

ETF는 인간의 직관을 배제하고, 시장의 효율성을 신뢰한다.

이는 단순한 투자 전략이 아니라, 확률의 윤리학(Ethics of Probability) 이다.

그러나 현실의 시장은 완벽히 효율적이지 않다.

인간의 심리적 편향, 유동성 왜곡, 정책 개입은 항상 가격에 비효율을 남긴다.

그럼에도 인덱스는 “효율적이라 믿는 세계”를 전제로 작동한다.

즉, 인덱스는 실재의 반영이 아니라 신뢰의 서사(narrative of trust) 이다.

4. 평균의 함정 ― 회귀와 착시의 심리학

인덱스의 가장 큰 역설은 ‘평균 회귀(Mean Reversion)’다.

모든 가격은 장기적으로 평균으로 회귀하지만, 그 평균 자체가 끊임없이 이동한다.

이 현상은 투자자에게 두 가지 착시를 만든다.

첫째, 상승장의 평균은 영원히 지속될 것이라는 착시.

둘째, 하락장의 평균은 반드시 회복된다는 믿음.

두 경우 모두 현실을 단순화한 확률적 환상이다.

평균은 과거의 통계이지, 미래의 보장은 아니다.

그럼에도 인간은 평균을 믿는다.

그 이유는 단순하다.

‘불확실한 세상에서 예측 가능한 무언가를 붙잡고 싶기 때문’이다.

이 신뢰는 과학이 아니라 심리적 자기방어(Self-Defense of Chaos) 다.

5. 시장의 평균과 인간의 평균 ― 통계의 인간학

시장은 거대한 인간 집단의 감정 곡선이다.

인덱스는 그 감정을 수학으로 압축한 결과다.

따라서 시장 평균은 인간 평균과 닮았다.

- 사람들은 평균을 따르려 하고,

- 평균에서 벗어난 순간 불안을 느끼며,

- 평균으로 돌아올 때 안도한다.

이 메커니즘은 사회적 심리학에서 말하는 동조의 법칙(Conformity Principle) 과 같다.

시장도 집단도, 결국 “평균에 머물고 싶어 하는 존재”라는 점에서 동일하다.

즉, 인덱스는 단순한 숫자가 아니라 인간의 심리 구조를 닮은 통계적 생명체다.

그 안에서 시장은 자기 자신을 안정시키고, 인간은 불안을 잠재운다.

6. 결론 ― 평균의 철학, 혹은 평균의 저주

평균은 안전하다. 그러나 그 안전은 대가를 요구한다.

인덱스 투자는 개별적 사고를 포기하는 대신, 집단적 질서에 귀속되는 선택이다.

평균은 변동성의 적이지만, 혁신의 적이기도 하다.

시장 전체를 사는 순간, 인간은 시장의 일부가 된다.

즉, 평균을 소유하는 동시에 평균에게 소유당한다.

ETF와 인덱스는 기술적으로는 완벽한 분산투자 시스템이지만, 철학적으로는 자유의 포기와 안정의 추구를 교환한 결과다.

이것이 바로 ‘평균의 힘’이자, 동시에 ‘평균의 저주’다.