금리는 모든 것을 바꿨다 — 부동산 질서 재편의 시작점

한국 부동산 논쟁에서 집값, 전세, 공공주택, 공급 물량만 이야기하는 순간 가장 중요한 하나가 빠진다.

바로 금리다.

최근 한국 부동산의 변화는 정책의 문제가 아니라, 금리 환경의 변화가 구조 전체를 재편한 결과에 가깝다.

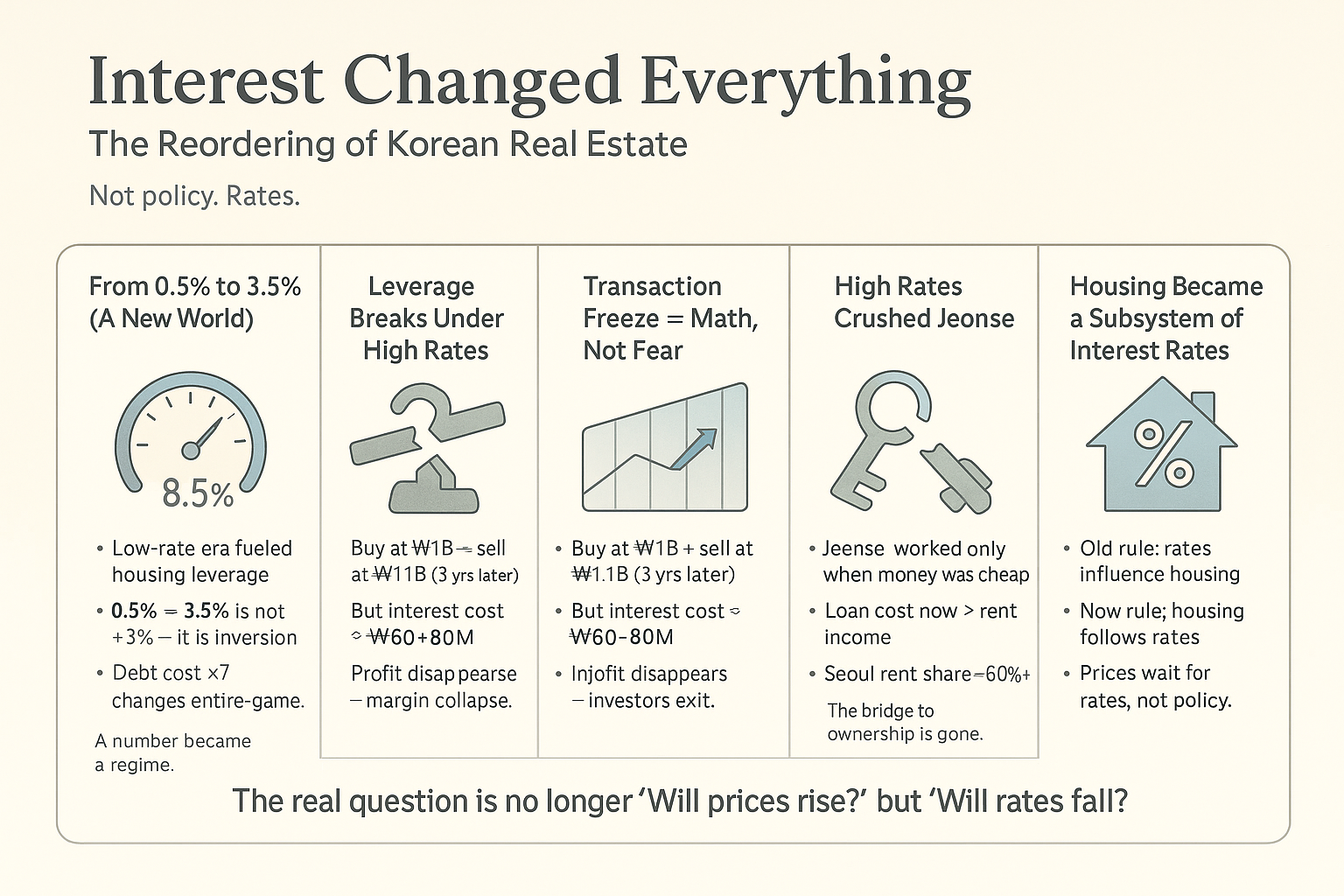

📉 0.5%에서 3.5%까지, 숫자 하나가 바꾼 세계

2020년 기준 한국의 기준금리는 0.5%였다.

이 시기 부동산 시장은 초저금리를 연료로 작동하는 구조였다.

하지만 2023년 이후 기준금리는 3.5% 수준까지 상승했다.

겉으로 보면 고작 3%포인트 차이지만, 레버리지 시장에서는 이 3%가 질서를 완전히 뒤집는다.

예를 들어 보자.

대출 5억 원

금리 0.5% → 연 이자 약 250만 원

금리 3.5% → 연 이자 약 1,750만 원

연간 이자 부담이 7배 이상 증가한다.

이 차이는 단순한 비용 상승이 아니라, 투자 구조의 붕괴를 의미한다.

🏗️ 고금리는 부동산 레버리지를 파괴한다

부동산 시장은 오랫동안 대출을 활용한 레버리지 구조 위에서 돌아갔다.

서울 아파트 매입 가정:

- 매입가: 10억 원

- 자기자본: 3억 원

- 대출: 7억 원

금리가 1%대일 때는

연 이자가 약 700만 원 수준이었지만,

금리가 4%로 올라가면

이자는 연간 2,800만 원까지 늘어난다.

월 평균 이자: 약 230만 원

이건 직장인 대부분에게 거주 비용이 아니라 징벌 수준의 고정비다.

그래서 고금리 환경에서는 “대출을 활용한 자산 축적 모델”이 더 이상 작동하지 않는다.

📊 거래절벽은 ‘공포’가 아니라 ‘비용 부재’다

2023~2024년 부동산 시장을 보면 거래량이 급감했다.

사람들은 이를 심리 위축이라고 설명하지만, 실상은 수익 구조 붕괴에 가깝다.

예시를 들면 이렇다.

아파트 10억 원 매입

보유 3년 : 매도가 11억 원일 경우

차익: 1억 원

하지만 이자 비용이 3년간 약 6,000~8,000만 원 수준이라면,

실제 수익은 거의 남지 않는다.

투자는 수익이 아니라 유지만을 위한 행위가 된다.

그래서 투자자가 빠지는 게 아니라 수지가 맞지 않아 빠지는 것이다.

💸 금리는 전세 시스템도 무너뜨렸다

전세가 붕괴된 이유도 금리 구조와 직접 연결된다.

2020년 저금리 시절 전세 3억 원을 받아 대출을 상환하거나 추가 투자가 가능했다.

하지만 2023년 이후 대출 금리가 5~7%로 치솟으면서

전세금으로도 이자를 감당하지 못하는 일이 속출한다.

그래서

전세 → 월세 전환이 본격화된 것이다.

2024년 기준 수도권 임대 거래 중 월세 비율이 60% 이상으로 추정되는 이유다.

🧭 이제 부동산은 금리의 하위 시스템이다

예전에는

금리가 부동산에 영향을 준다고 표현했지만,

지금은 반대다.

부동산이 금리의 하위 구조로 들어갔다.

금리가 내려가지 않는 한

- 급등도

- 레버리지 투자도

- 대규모 유동성 유입도

쉽게 일어나지 않는다.

지금의 부동산 시장은 정책보다 금리에 매달려 있는 상태다.

그래서 앞으로의 질문은

“집값이 오를까?”가 아니라 “금리 구조가 바뀔까?”가 되어야 한다.

그리고 이 질문이 해결되지 않으면 부동산 논쟁은 계속 표면만 두드리게 된다.

지금까지 정책이 부동산을 지배한 적은 본적이 없다.